Chiến tranh thương mại leo thang, dòng vốn đổ về… Mỹ 09:37 21/08/2018

Thương mại Mỹ – Thổ Nhĩ Kỳ cũng rất khiêm tốn, Mỹ xuất khẩu 9.7 tỷ USD và nhập khẩu 9.4 tỷ USD từ Thổ Nhĩ Kỳ trong năm 2017.

Quy mô chiến tranh thương mại lan rộng

Trong tháng 7 đã có nhiều dấu hiệu về nguy cơ chiến tranh thương mại có thể lan rộng và thực tế điều này đã xảy ra. Bất ngờ là một nước không lớn và cũng không được nhắc đến nhiều trước đó là Thổ Nhĩ Kỳ lại trở thành mục tiêu tiếp theo.

Xuất phát điểm của chiến tranh thương mại Mỹ – Thổ Nhĩ Kỳ không giống với Trung Quốc. Chỉ từ một vụ án liên quan đến một công dân Mỹ bị bắt tại Thổ Nhĩ Kỳ vì tội tham gia đảo chính, Donald Trump đã quyết định “trừng phạt” Thổ Nhĩ Kỳ và Thổ Nhĩ Kỳ cũng ngay lập tức đáp trả bằng thuế suất lên đến 120% với ô tô từ Mỹ.

Xét về quy mô kinh tế, Thổ Nhĩ Kỳ rất nhỏ so với Trung Quốc. GDP của Thổ Nhĩ Kỳ năm 2017 là 851 tỷ USD, chiếm 1,37% GDP toàn cầu trong khi Trung Quốc là 12,2 nghìn tỷ USD, chiếm 19,7%. Thương mại Mỹ – Thổ Nhĩ Kỳ cũng rất khiêm tốn, Mỹ xuất khẩu 9,7 tỷ USD và nhập khẩu 9.4 tỷ USD từ Thổ Nhĩ Kỳ trong năm 2017.

Khi chiến tranh thương mại nổ ra, nước nhỏ hơn là Thổ Nhĩ Kỳ đã phải gánh chịu tổn thất rất nhanh và vô cùng lớn. Đồng Lira đã mất giá 21% chỉ riêng trong tháng 8 và Thổ Nhĩ Kỳ đã phải tìm đến trợ giúp từ Quatar và Trung Quốc để giữ giá đồng nội tệ.

Mỹ và EU, ngược lại, đang xúc tiến đàm phán để đạt được thỏa thuận thương mại. Hòa giải với EU càng làm rõ thêm mục đích của Mỹ là tập hợp lực lượng để tăng sức ép lên Trung Quốc.

Đạo luật chi tiêu quốc phòng được Donald Trump ký ngày 13/8 đã tăng ngân sách quốc phòng của Mỹ lên 717 tỷ USD với mục tiêu chính là tăng cường sức mạnh quân sự nhằm ngăn chặn Trung Quốc. Đạo luật này được cả hai đảng của Mỹ ủng hộ với tỷ lệ cao cho thấy không chỉ Donald Trump cả hệ thống chính trị Mỹ đều nhận diện mối nguy và muốn ngăn chặn Trung Quốc.

Như vậy có thể thấy chiến tranh thương mại có thể lan rộng nhưng không đi đến kết cục toàn cầu. Chỉ những quốc gia nào thể hiện sự đối nghịch về chính trị và lợi ích trực tiếp với Mỹ mới có thể bị rơi vào vòng xoáy chiến tranh thương mại với Mỹ.

Đồng EUR và GBP mất giá nhanh khi nổ ra căng thẳng Mỹ – Thổ Nhĩ Kỳ do mối liên hệ giữa các ngân hàng Châu Âu đến các khoản vay của Thổ Nhĩ Kỳ. Chỉ số Dollar Index tăng lên mức cao nhất 14 tháng dù đồng JPY của Nhật tăng giá.

Rủi ro từ Thổ Nhĩ Kỳ không lây lan trực tiếp sang các nền kinh tế mới nổi mà gián tiếp qua việc làm đồng USD lên giá và gia tăng gánh nặng tâm lý vốn đã rất lo ngại chiến tranh thương mại cũng như tăng trưởng kinh tế ở Trung Quốc.

Dòng vốn rút ra tại các thị trường mới nổi tiếp diễn dù có dòng tiền vào nhẹ ở nhóm quỹ GEM – nhóm quỹ thị trường mới nổi toàn cầu.

Dòng vốn tiếp tục có dấu hiệu bị rút ra khỏi các thị trường mới nổi (EM). Điểm khác biệt so với cuối tháng 6, đầu tháng 7 đó là dòng vốn ra khỏi EM lại dường như đang quay trở lại thị trường phát triển (DM), mà cụ thể là Mỹ do tăng trưởng kinh tế tại Mỹ đang rất khả quan.

Tỷ lệ thất nghiệp của Mỹ vào tháng 6 đã rơi xuống mức thấp nhất 20 năm là 3,9% và chỉ số S&P 500 là chỉ số hiếm hoi trên thế giới tăng điểm với mức tăng 6,25% kể từ đầu năm.

Trong 5 tuần gần nhất, các quỹ đầu tư cổ phiếu của Mỹ có dòng tiền chảy vào trong 4 tuần với tổng dòng vốn chảy vào khoảng 14,3 tỷ USD. Ngược lại, thị trường mới nổi chỉ có dòng tiền vào duy nhất 1 lần trong 5 tuần gần nhất và tổng giá trị dòng tiền ra của 5 tuần là 3,8 tỷ USD.

So với các thị trường phát triển còn lại là Tây Âu và Nhật bản, thị trường Mỹ có sức hấp dẫn hơn cả. Ngược lại là thị trường Tây Âu. Dòng vốn đã bị rút ra khỏi các quỹ cổ phiếu của Tây Âu 22 tuần liên tiếp với tổng giá trị lên tới -52 tỷ USD. Cùng thời gian này, các quỹ của Nhật có dòng tiền chảy vào khoảng 14 tỷ USD còn Mỹ là 20 tỷ USD.

Ở nhóm quỹ GEM, khá bất ngờ khi trong 2 tuần gần nhất đã có lại dòng tiền vào dù giá trị không đáng kể. Tuy nhiên đây có thể chỉ là động thái “bắt đáy” trong thời gian ngắn khi chỉ số MSCI EM Index giảm sâu xuất phát từ khủng hoảng Thổ Nhĩ Kỳ.

Nhóm quỹ khu vực Châu Á và Châu Mỹ Latin trong 2 tuần đó vẫn tiếp tục có dòng tiền chảy ra. Đáng chú ý là vào tuần đầu tháng 8, dòng vốn chảy ra ở toàn bộ thị trường Châu Mỹ Latin đã tăng lên mức cao nhất 3 năm.

Liệu lịch sử có lặp lại?

Dòng vốn trên toàn cầu liên tục dịch chuyển để tìm kiếm cơ hội sinh lời. Dòng tiền sẽ tập trung vào các tài sản được đánh giá có lợi suất cao nhất trên một đơn vị rủi ro. Trong con mắt của giới đầu tư thì thị trường EM luôn có rủi ro cao hơn thị trường DM và lịch sử đã cho thấy một số lần dòng vốn rời khỏi EM để chuyển về DM khi rủi ro gia tăng.

Lần đầu tiên là trước và trong năm 2015 khi FED chuẩn bị tăng lãi suất. FED nâng lãi suất đe dọa tăng chi phí vốn và làm đồng USD lên giá, 2 yếu tố khiến tài sản của EM trở nên rủi ro hơn.

Lần thứ 2 là sau khi Donald Trump thắng cử. Với chính sách hỗ trợ doanh nghiệp của Trump, giới đầu tư kỳ vọng tăng trưởng lợi nhuận của doanh nghiệp Mỹ sẽ cao, vì vậy tài sản của Mỹ sẽ trở nên hấp dẫn. Giới đầu tư cũng dự báo đồng USD sẽ lên giá bởi Trump là người ủng hộ thắt chặt tiền tệ.

Dấu hiệu của lần thứ 3 đang hiện rõ, bắt đầu từ tháng 4/2018 khi khả năng FED nâng lãi suất nhanh hơn dự kiến khiến đồng USD tăng mạnh. Tiếp theo, từ tháng 6 xuất hiện rủi ro chiến tranh thương mại.

Dòng vốn đã bị rút khỏi EM trong 4 tháng liên tiếp và khó dừng lại trong tương lai gần. Dòng vốn quay trở lại Mỹ ngày một rõ và như những gì diễn ra trong 4 tuần vừa qua, rất có thể giới đầu tư đã hoặc sẽ quyết định dừng chân ở thị trường Mỹ.

Khi cơ hội ở một thị trường lớn, quen thuộc và ít rủi ro là Mỹ đang nổi lên song song với chính sách thắt chặt tiền tệ của FED, cơ may gọi vốn cho các thị trường mới nổi sẽ ngày càng trở nên eo hẹp.

Theo Nguyễn Đức Hùng Linh/reatimes.vn

Tin Mới

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

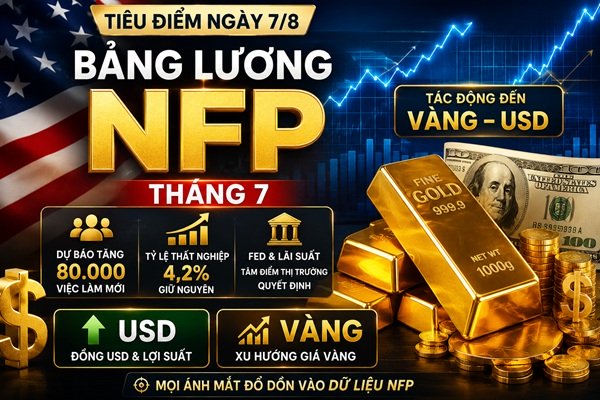

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

Các Tin Khác

Vàng được hưởng lợi khi Fed ‘diều hâu’ đặt nền kinh tế toàn cầu vào rủi ro

Vàng được hưởng lợi khi Fed ‘diều hâu’ đặt nền kinh tế toàn cầu vào rủi ro

Bảng giá vàng 9h sáng ngày 21/8: Vàng có dấu hiệu tăng trở lại

Bảng giá vàng 9h sáng ngày 21/8: Vàng có dấu hiệu tăng trở lại

Vì sao giá vàng thế giới vẫn lao dốc trong giai đoạn nhiều bất ổn?

Vì sao giá vàng thế giới vẫn lao dốc trong giai đoạn nhiều bất ổn?

Phiên 20/8: Vàng tăng mạnh nhất kể từ đầu tháng, Dầu thô cùng chứng khoán Mỹ giao dịch đầy khởi sắc

08:32 AM 21/08

Phiên 20/8: Vàng tăng mạnh nhất kể từ đầu tháng, Dầu thô cùng chứng khoán Mỹ giao dịch đầy khởi sắc

08:32 AM 21/08

DailyForex: Dự báo giá vàng tuần từ 20 – 24/8

03:42 PM 20/08

DailyForex: Dự báo giá vàng tuần từ 20 – 24/8

03:42 PM 20/08

Giá vàng trong nước hiện đắt hơn giá vàng thế giới khoảng 3,5 triệu đồng/lượng

Giá vàng trong nước hiện đắt hơn giá vàng thế giới khoảng 3,5 triệu đồng/lượng

Cuộc chơi của vàng vẫn còn kéo dài, hãy bình tĩnh!

10:23 AM 20/08

Cuộc chơi của vàng vẫn còn kéo dài, hãy bình tĩnh!

10:23 AM 20/08

Tỷ giá trung tâm giảm 5 đồng

09:46 AM 20/08

Tỷ giá trung tâm giảm 5 đồng

09:46 AM 20/08

Khi thế giới rơi vào khủng hoảng, vàng và bạc sẽ lại trở thành tiền tệ thật sự

Khi thế giới rơi vào khủng hoảng, vàng và bạc sẽ lại trở thành tiền tệ thật sự

Những tỷ phú biến rác thành “vàng” trên thế giới

09:17 AM 20/08

Những tỷ phú biến rác thành “vàng” trên thế giới

09:17 AM 20/08

Giá đô la chợ đen

| Mua vào | Bán ra | |

|---|---|---|

USD chợ đen |

25,970 -100 | 26,000 -100 |

Giá đô hôm nay |

||

Giá vàng hôm nay

| Mua vào | Bán ra | |

|---|---|---|

| Vàng SJC | 141,000 | 144,000 |

| Vàng nhẫn | 141,000 | 144,030 |

Tỷ giá hôm nay |

||

|---|---|---|

| Ngoại Tệ | Mua vào | Bán Ra |

USD |

26,0000 | 26,4100 |

AUD |

17,9690 | 18,7310 |

CAD |

18,2220 | 18,9960 |

JPY |

1600 | 1710 |

EUR |

29,4320 | 30,9840 |

CHF |

31,4870 | 32,8240 |

GBP |

34,3530 | 35,8120 |

CNY |

3,7880 | 3,9490 |