NỀN TẢNG P2P LENDING TẠI VIỆT NAM 08:50 02/11/2019

Ra đời cách đây 14 năm, P2P Lending là hình thức đầu tư và huy động vốn ngang hàng sử dụng nền tảng công nghệ (platform) để kết nối nhà đầu tư với cá nhân hay doanh nghiệp có nhu cầu về vốn, không thông qua trung gian tài chính truyền thống.

Với điểm mạnh là khảnăng lưu trữ dữ liệu lớn, giải ngân nhanh, linh hoạt và chi phí thấp hơn so vớicách thức vay truyền thống, P2P Lending đã phát triển mạnh mẽ tại các nước Âu –Mỹ, nhanh chóng lan rộng sang thị trường châu Á như Singapore, Indonesia,Malaysia… và đặc biệt là tại Việt Nam, quốc gia có gần 60% dân số trong độ tuổilao động và nhu cầu mua sắm, chi tiêu đang tăng vọt trong 5 năm trở lại đây.

Tổng quan thị trường

Theothống kê, hiện nay Việt Nam có 68 công ty Fintech hoạt động với quy mô 4,4 tỷUSD (2017) và dự đoán sẽ lên 7,8 tỷ USD vào năm 2020. Mô hình Fintech giúp cáchoạt động tài chính trở nên dễ dàng hơn qua ứng dụng công nghệ, giảm thiểu tốiđa thời gian, với các giao dịch thỏa thuận hoàn toàn trực tuyến. Nền tảng blockchainđảm bảo thông tin được lưu trữ, bảo mật tuyệt đối.

Mộttrong những mô hình Fintech đáng lưu ý là mô hình kinh doanh P2P Lending hoạt độngnở rộ trong thời gian gần đây.

Thị trường P2PLending hiện nay ước tính sẽ có mức tăng trưởng lên tới 53%/năm và có thể đạttới giá trị 490 tỷ USD vào năm 2020, được các chuyên gia kinh tế đánh giá cóthể trở thành hình thức tín dụng phổ biến toàn cầu.

Tuynhiên, thị trường còn có nhiều công ty chưa hoạt động đúng bản chất của P2PLending.

Nền tảng P2PLending

Mộtmô hình P2P Lending đúng bản chất là phải kết nối người vay và người cho vaythông qua nền tảng trực tuyến, mà không cần phải gặp mặt trực tiếp, các hợp đồngonline và chữ ký số được sử dụng như công cụ xác thực cá nhân mạnh nhất.

Thực hiện được điều này đòi hỏi các công ty P2P Lending phải đảm bảo được yếu tố công nghệ, như chấm điểm tín dụng, thẩm định tài chính một các chính xác, bảo mật và khoa học, đảm bảo mọi giao dịch thuận tiện cho khách hàng.

Không chỉ vậy, các nhà đầu tư cũng tìm thấy những lợi thế của P2P Lending như một cách để tiếp cận các start-up triển vọng. Nói đơn giản, nền tảng P2P Lending tạo lập một không gian “mai mối” tin cậy giữa doanh nghiệp start-up và nhà đầu tư.

Chỉ những công ty P2P Lending tại Việt Nam đi từ công ty công nghệ hoặc có đối tác công nghệ nước ngoài tốt, đồng thời kết hợp với phân tích thông tin tín dụng chính xác mới có thể đưa ra một dịch vụ P2P Lending đúng bản chất và tối ưu.

Khó khăn khi triểnkhai

Việctriển khai hoạt động thông tin tín dụng tại các tổ chức trên vẫn còn gặp nhiềukhó khăn do nhiều yếu tố khách quan và chủ quan khác nhau như: cơ sở hành langpháp lý quy định hoạt động của các loại hình tổ chức này chưa hoàn thiện; sự biếntướng của các hoạt động cho vay online như huy động tài chính đa cấp, huy độngvốn để cho vay, phát sinh nợ xấu mất khả năng thanh toán và thực hiện chức năngthanh toán trung gian bất hợp pháp nhằm chiếm dụng vốn, làm ảnh hưởng đến nhữngcông ty P2P chính thống.

giavangvn.org

Tin Mới

ECB gây sốc: vàng vượt mặt trái phiếu Mỹ, trở thành “vua dự trữ” toàn cầu

ECB gây sốc: vàng vượt mặt trái phiếu Mỹ, trở thành “vua dự trữ” toàn cầu

Đọc gì ngày 3/6: Bảng lương tư nhân ADP – Chỉ số PMI dịch vụ ISM

Đọc gì ngày 3/6: Bảng lương tư nhân ADP – Chỉ số PMI dịch vụ ISM

Giá vàng 3/6: Cố gắng giữ mốc 157 triệu dù vàng thế giới chỉ còn $4450

Giá vàng 3/6: Cố gắng giữ mốc 157 triệu dù vàng thế giới chỉ còn $4450

Tỷ giá USD/VND ngày 3/6: Tiếp đà tăng – giá bán USD tại các NH vượt mốc 26.400

Tỷ giá USD/VND ngày 3/6: Tiếp đà tăng – giá bán USD tại các NH vượt mốc 26.400

Vàng bị ép giữa MA50 và MA200: Cơ hội bật tăng mạnh đang đến gần?

Vàng bị ép giữa MA50 và MA200: Cơ hội bật tăng mạnh đang đến gần?

Ấn Độ bán tháo 12 tỷ USD vàng trong 2 tuần: Khủng hoảng đồng Rupee và áp lực dầu mỏ leo thang

09:35 AM 03/06

Ấn Độ bán tháo 12 tỷ USD vàng trong 2 tuần: Khủng hoảng đồng Rupee và áp lực dầu mỏ leo thang

09:35 AM 03/06

Cập nhật sáng 3/6: Thế giới lại mất mốc $4500 – SJC giảm tiếp 500 nghìn về 157 triệu

Cập nhật sáng 3/6: Thế giới lại mất mốc $4500 – SJC giảm tiếp 500 nghìn về 157 triệu

Tin sáng 3/6: S&P 500 lần đầu phá mốc 7.600 điểm – Vàng dầu cùng tăng

Tin sáng 3/6: S&P 500 lần đầu phá mốc 7.600 điểm – Vàng dầu cùng tăng

Trung Quốc mua vàng 17 tháng liên tiếp – XAU & XAG sắp bứt phá?

Trung Quốc mua vàng 17 tháng liên tiếp – XAU & XAG sắp bứt phá?

Đọc gì ngày 2/6: Cơ hội việc làm của JOLTS Mỹ tháng 4

04:20 PM 02/06

Đọc gì ngày 2/6: Cơ hội việc làm của JOLTS Mỹ tháng 4

04:20 PM 02/06

Các Tin Khác

Xu hướng đầu tư vào bất động sản có thời hạn

07:55 AM 02/11

Xu hướng đầu tư vào bất động sản có thời hạn

07:55 AM 02/11

Tỷ giá ngoại tệ ngày 2/11, giảm mức thấp nhất 10 ngày

06:52 AM 02/11

Tỷ giá ngoại tệ ngày 2/11, giảm mức thấp nhất 10 ngày

06:52 AM 02/11

Giá vàng hôm nay 2/11, vàng tiếp tục tăng giá

06:51 AM 02/11

Giá vàng hôm nay 2/11, vàng tiếp tục tăng giá

06:51 AM 02/11

'Lách' nâng lãi suất huy động tiền, kỷ lục 10.2%

06:51 AM 02/11

'Lách' nâng lãi suất huy động tiền, kỷ lục 10.2%

06:51 AM 02/11

Bộ Công an cảnh báo hoạt động huy động vốn trái phép qua ví điện tử PayAsian

Bộ Công an cảnh báo hoạt động huy động vốn trái phép qua ví điện tử PayAsian

Bitcoin suy yếu, liên tục giảm vì sao?

03:41 PM 01/11

Bitcoin suy yếu, liên tục giảm vì sao?

03:41 PM 01/11

TT tiền tệ 1/11: USD đi xuống, sắp rớt mốc 97

03:36 PM 01/11

TT tiền tệ 1/11: USD đi xuống, sắp rớt mốc 97

03:36 PM 01/11

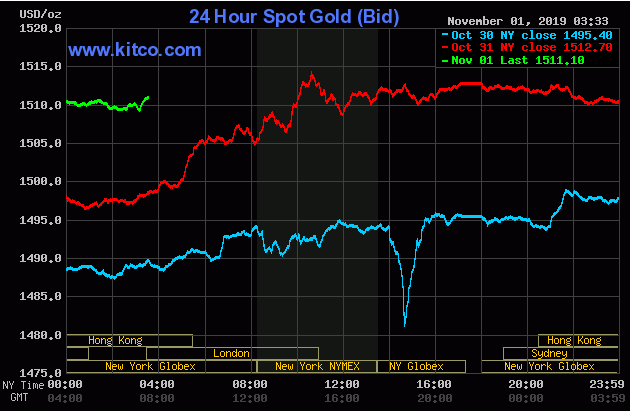

Tháng 10: Hết ảm đạm, vàng đã lấy lại được ngưỡng 42 triệu

03:06 PM 01/11

Tháng 10: Hết ảm đạm, vàng đã lấy lại được ngưỡng 42 triệu

03:06 PM 01/11

TT vàng 1/11: Dữ liệu kinh tế châu Á ảm đạm chưa đủ kích vàng tăng

TT vàng 1/11: Dữ liệu kinh tế châu Á ảm đạm chưa đủ kích vàng tăng

Chiến lược giao dịch vàng của một số tổ chức ngày 1/11 (cập nhật)

Chiến lược giao dịch vàng của một số tổ chức ngày 1/11 (cập nhật)

Giá đô la chợ đen

| Mua vào | Bán ra | |

|---|---|---|

USD chợ đen |

26,380 80 | 26,410 90 |

Giá đô hôm nay |

||

Giá vàng hôm nay

| Mua vào | Bán ra | |

|---|---|---|

| Vàng SJC | 166,300 | 168,800 |

| Vàng nhẫn | 166,300 | 168,830 |

Tỷ giá hôm nay |

||

|---|---|---|

| Ngoại Tệ | Mua vào | Bán Ra |

USD |

25,0840 | 25,4540 |

AUD |

16,2380 | 16,9280 |

CAD |

17,7270 | 18,4810 |

JPY |

1600 | 1700 |

EUR |

26,8480 | 28,3200 |

CHF |

28,5820 | 29,7970 |

GBP |

31,8310 | 33,1840 |

CNY |

3,4670 | 3,6140 |