Standard Chartered: USD sẽ sớm quay lại xu hướng giảm giá 09:09 20/08/2018

Ngân hàng Standard Chartered nhận định đồng USD sẽ sớm kết thúc đợt tăng giá và quay lại xu hướng giảm dài hạn.

Báo cáo Triển vọng thị trường toàn cầu tháng 8/2018 của bộ phận Quản lý tài sản thuộc Ngân hàng Standard Chartered vừa phát hành nhận định, tăng trưởng toàn cầu sẽ duy trì tích cực (ở mức trên trung bình), mặc dù đà tăng trưởng chậm lại ở châu Âu, Nhật Bản và Trung Quốc. Các nền kinh tế mới nổi cũng phải đối mặt với những thách thức từ việc đồng USD mạnh lên nhưng tổ chức này nhận định, điều này sẽ không kéo dài.

“Hội đồng Đầu tư toàn cầu đánh giá 65% xác suất cho kịch bản tăng trưởng từ trung bình đến mạnh với lạm phát thấp trong 12 tháng tới. Chúng tôi tiếp tục dự báo tăng trưởng toàn cầu bền vững bất chấp chủ nghĩa bảo hộ tại Mỹ và những điểm dễ bị tổn thương trong nội bộ châu Âu. Kịch bản này đã bao gồm rủi ro căng thẳng thương mại, làm trầm trọng hơn áp lực lạm phát ngắn hạn. Mặc dù vậy, chúng tôi dự báo căng thẳng sẽ hạ nhiệt trong những tháng tới”, Báo cáo nhận định.

“Hội đồng Đầu tư toàn cầu đánh giá 65% xác suất cho kịch bản tăng trưởng từ trung bình đến mạnh với lạm phát thấp trong 12 tháng tới. Chúng tôi tiếp tục dự báo tăng trưởng toàn cầu bền vững bất chấp chủ nghĩa bảo hộ tại Mỹ và những điểm dễ bị tổn thương trong nội bộ châu Âu. Kịch bản này đã bao gồm rủi ro căng thẳng thương mại, làm trầm trọng hơn áp lực lạm phát ngắn hạn. Mặc dù vậy, chúng tôi dự báo căng thẳng sẽ hạ nhiệt trong những tháng tới”, Báo cáo nhận định.

Tại thị trường Mỹ, nỗi sợ một cuộc chiến tranh thương mại không ảnh hưởng đáng kể đến hoạt động kinh tế nước này. Lạm phát trở lại mức mục tiêu của Fed (2%) và có thể tăng cao hơn khi nền kinh tế tiệm cận trạng thái toàn dụng lao động. Dữ liệu hoạt động tiêu dùng và sản xuất đều duy trì mạnh mẽ, mặc dù các dữ liệu gần đây về nhu cầu nhà ở trái chiều. Về triển vọng chính sách, Standard Chartered dự báo Fed sẽ tăng lãi suất thêm hai lần nữa trong năm 2018.

Còn tại châu Âu, tăng trưởng đã chậm lại nhưng vẫn duy trì ở mức trên trung bình. Các dự báo đã giảm xuống sau khi căng thẳng thương mại gia tăng với Mỹ và lo ngại các nền kinh tế mới nổi tăng trưởng chậm lại (đặc biệt là Trung Quốc). Báo cáo này cho rằng, tăng trưởng sẽ ổn định trong tương lai khi các chỉ số PMI và động lực tín dụng khu vực tư nhân gần đây có nhiều tín hiệu tích cực.

Trong bối cảnh áp lực lạm phát vẫn còn tương đối yếu nhưng đã có dấu hiệu tăng gần đây, ECB đã tuyên bố sẽ kết thúc mua trái phiếu vào tháng 12 tới. Hiện các nhà đầu tư chuyển tập trung chú ý vào định hướng lãi suất của ECB. Standard Chartered nhận định khả năng ECB sẽ tăng lãi suất vào cuối năm 2019.

Tại Nhật Bản, dù xuất khẩu tăng trưởng thấp hơn so với dự kiến trong Quý II vừa qua nhưng nhập khẩu cũng sụt giảm nên vẫn ở trạng thái cân bằng. Tác động tiêu cực từ thương mại dường như khá hạn chế do tâm lý kinh doanh của các nhà sản xuất lớn vẫn ổn định.

Trong bối cảnh này, cùng với áp lực lạm phát yếu và những bất định về tốc độ phục hồi kinh tế thì ít có khả năng BoJ sẽ thay đổi chính sách nới lỏng hiện nay.

Với Trung Quốc, các dữ liệu chính thức cho thấy nền kinh tế này vẫn tương đối ổn định trong nửa đầu năm nay. Tuy nhiên, đà tăng trưởng cơ bản tiếp tục suy yếu do căng thẳng thương mại đang diễn ra và hiệu ứng sau một khoảng thời gian thanh khoản chặt chẽ hơn.

“Chúng tôi nhận thấy dư địa để Chính phủ Trung Quốc nới lỏng chính sách tài khóa nhờ thặng dư ngân sách đang lớn hơn so với cùng kỳ năm ngoái. Do đó, chúng tôi tin rằng đầu tư cơ sở hạ tầng sẽ phục hồi khi gói kích cầu tài chính (giảm thuế VAT, giảm gánh nặng thuế cho các doanh nghiệp nhỏ) được triển khai để thúc đẩy tăng trưởng kinh tế”, báo cáo này dự báo.

Đáng chú ý, Standard Chartered nhận định đồng USD sẽ sớm kết thúc đợt tăng giá và quay lại xu hướng giảm dài hạn. Quan điểm này được hỗ trợ bởi các yếu tố: Chênh lệch lãi suất toàn cầu thu hẹp do thắt chặt định lượng tại châu Âu; Thâm hụt kép tại Mỹ (thâm hụt tài khóa và tài khoản vãng lai) là yếu tố ngăn cản đồng USD tăng giá.

Rủi ro chính với các dự báo trên là khả năng xảy ra một cuộc chiến thương mại toàn diện, thanh khoản thị trường xấu đi và căng thẳng địa chính trị gia tăng.

Theo Thời báo Ngân hàng

Tin Mới

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

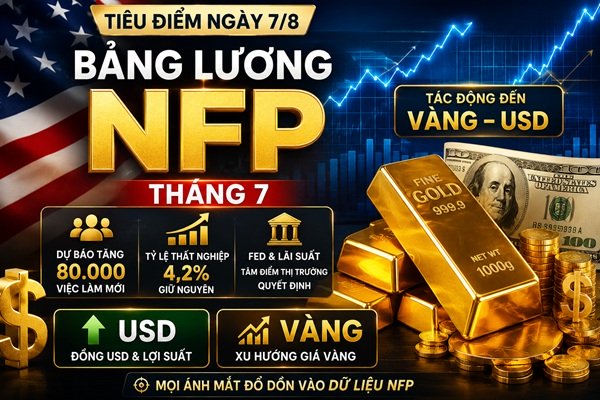

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

Các Tin Khác

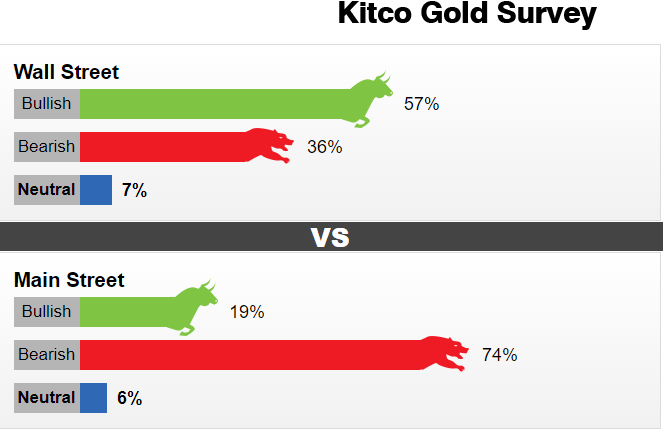

Giới chuyên gia đoán vàng tăng, dân nghiệp dư lại nói vàng giảm trong tuần 20-24/8

Giới chuyên gia đoán vàng tăng, dân nghiệp dư lại nói vàng giảm trong tuần 20-24/8

Bảng giá vàng 9h sáng ngày 20/8: Thị trường vàng trong nước biến động hấp dẫn nhà đầu tư

08:56 AM 20/08

Bảng giá vàng 9h sáng ngày 20/8: Thị trường vàng trong nước biến động hấp dẫn nhà đầu tư

08:56 AM 20/08

Tuần qua: Giá vàng khép lại tuần sụt giá

11:12 AM 18/08

Tuần qua: Giá vàng khép lại tuần sụt giá

11:12 AM 18/08

Các ngân hàng đồng loạt giảm giá USD

09:46 AM 18/08

Các ngân hàng đồng loạt giảm giá USD

09:46 AM 18/08

Bảng giá vàng 9h sáng ngày 18/8: Vàng phục hồi phiên cuối tuần

Bảng giá vàng 9h sáng ngày 18/8: Vàng phục hồi phiên cuối tuần

Tại sao bạn nên đầu tư vào vàng? – Đây là lí do

04:53 PM 17/08

Tại sao bạn nên đầu tư vào vàng? – Đây là lí do

04:53 PM 17/08

Tỷ phú Ray Dalio: Đây là 4 “cạm bẫy” bạn phải vượt qua nếu muốn chinh phục thành công những mục tiêu lớn của cuộc đời

04:20 PM 17/08

Tỷ phú Ray Dalio: Đây là 4 “cạm bẫy” bạn phải vượt qua nếu muốn chinh phục thành công những mục tiêu lớn của cuộc đời

04:20 PM 17/08

PTKT vàng: Các điểm giá tạo nên mô hình Pennant phát đi tín hiệu giảm sâu hơn

PTKT vàng: Các điểm giá tạo nên mô hình Pennant phát đi tín hiệu giảm sâu hơn

Giá vàng trong nước và thế giới trái chiều

11:37 AM 17/08

Giá vàng trong nước và thế giới trái chiều

11:37 AM 17/08

Giá USD tại một số ngân hàng tăng nhẹ

09:42 AM 17/08

Giá USD tại một số ngân hàng tăng nhẹ

09:42 AM 17/08

Giá đô la chợ đen

| Mua vào | Bán ra | |

|---|---|---|

USD chợ đen |

25,970 -100 | 26,000 -100 |

Giá đô hôm nay |

||

Giá vàng hôm nay

| Mua vào | Bán ra | |

|---|---|---|

| Vàng SJC | 141,000 | 144,000 |

| Vàng nhẫn | 141,000 | 144,030 |

Tỷ giá hôm nay |

||

|---|---|---|

| Ngoại Tệ | Mua vào | Bán Ra |

USD |

26,0000 | 26,4100 |

AUD |

17,9690 | 18,7310 |

CAD |

18,2220 | 18,9960 |

JPY |

1600 | 1710 |

EUR |

29,4320 | 30,9840 |

CHF |

31,4870 | 32,8240 |

GBP |

34,3530 | 35,8120 |

CNY |

3,7880 | 3,9490 |