Tiền thực sự sẽ “đẻ ra tiền” nhanh chóng nếu bạn áp dụng 6 thói quen sau 08:05 06/08/2018

Bạn cố gắng làm việc và tiết kiệm được một khoản tiền kha khá, nhưng làm thế nào để khoản tiền này sinh lời, “tiền đẻ ra tiền” nhanh chóng? 6 thói quen này chính là câu trả lời dành cho bạn.

Đây là 6 thói quen, chiến lược tuy dễ thiết lập và thực hiện nhưng lại không đòi hỏi bạn phải đầu tư quá nhiều thời gian và nỗ lực của bản thân được trang CNBC tổng kết. Đặc biệt, chính những người nghỉ hưu sớm hay siêu giỏi trong việc tiết kiệm tiền cũng đã áp dụng những chiến lược hiệu quả này và gặt hái được không ít thành công.

1. Luôn theo dõi các khoản chi tiêu của bản thân

Nếu bạn muốn tiết kiệm được một khoản lớn, bạn phải biết tiền của bạn sẽ được dùng vào việc gì đầu tiên. Nhiều người muốn nghỉ hưu sớm thường cố gắng độc lập về tài chính bằng cách phân tích các thói quen chi tiêu của bản thân và tìm ra những khoản chi có thể cắt giảm.

Justin McCurry, người đã tiết kiệm được 1 triệu USD trong 10 năm để có thể nghỉ hưu ở tuổi 30, cho hay: “Việc biết được cách thức chi tiêu của bản thân sẽ giúp bạn xác định rõ giá trị đồng tiền của bạn cũng như những khoản chi mà bạn cần để tâm để cắt giảm bớt.”

Để theo dõi các khoản chi của mình, bạn có thể sử dụng bảng tính hoặc đơn giản hơn là sử dụng một ứng dụng nào đó như Mint, You Need a Budget hay Personal Capital.

2. Tự động hóa tài chính

Tự động hoá tài chính hay gửi tiền của bạn trực tiếp từ tài khoản séc hoặc tiền lương vào các tài khoản đầu tư hay tài khoản tiết kiệm là chiến lược thường được những người nghỉ hưu sớm và giỏi tiết kiệm sử dụng.

Richard Meadows, 26 tuổi, đã tiết kiệm được 100.000 USD trong 3 năm chia sẻ: “Chiến lược này sẽ ngăn bạn tự mình phá hỏng quá trình phát triển, tiến bộ của bản thân. Nếu một lúc nào đó bạn không khống chế được ham muốn của bản thân và tiêu toàn bộ số tiền bạn định dành để tiết kiệm cho một đêm vui chơi hay những đôi giày mới mà bạn không thực sự cần, bạn sẽ chẳng còn đồng nào và kế hoạch tiết kiệm sẽ chẳng đi tới đâu.”

Tuy nhiên, nếu bạn tự động dành riêng một số tiền dùng cho thời gian hưu trí hoặc hướng tới những mục tiêu tiết kiệm lớn hơn như mua nhà, mua xe, những cám dỗ sẽ khó lòng phá hoại được quá trình tiết kiệm của bạn.

3. Bắt đầu với một sự thay đổi nhỏ

Chris Reining, người đã xây dựng một danh mục đầu tư trị giá 1 triệu USD ở độ tuổi 35, cho hay bắt đầu từ điều nhỏ là chìa khóa giúp bạn tiết kiệm một nửa thu nhập của mình.

Ông chia sẻ với CNBC Make It: “Tôi biết có nhiều người nói rằng bạn không cần phải lo nghĩ khi bỏ 5 USD để mua một cốc Latte, những tôi lại càng nghĩ về nó nhiều hơn, việc giảm bớt một cốc cà phê giá 5 USD là một điểm khởi đầu tốt cho việc tiết kiệm.

Bởi những việc to lớn như cố gắng để giảm kích thước ngôi nhà của mình, từ bỏ những chiếc xe và thực hiện tất cả những sự thay đổi mạnh mẽ này, là quá sức với bạn và rồi bạn sẽ chẳng làm được điều gì cả.”

Sau cà phê sáng, Reining đã loại bỏ bữa ăn trưa giá 15 USD mà ông vẫn mua mỗi ngày. Kế tiếp, ông cắt giảm những thứ lớn hơn như khoản tiền 1000 USD/ tháng mà ông dành cho các chuyến bay. Chính những thay đổi nhỏ trong thói quen chi tiêu hàng ngày đã đưa Reining tới những thay đổi lớn hơn và sau cùng, ông đã tiết kiệm được một khoản lớn. Bạn cũng hoàn toàn có thể giống như Chris Reining nếu áp dụng ngay chiến lược này.

4. Theo dõi tiến độ tiết kiệm, giá trị tài sản ròng của bạn

Đây là một chiến lược hiệu quả nữa được nhiều người sử dụng. Meadows, người luôn theo dõi giá trị tài sản ròng của mình bằng một bảng tính tùy chỉnh, nói rằng nếu bạn không đánh giá và theo dõi quá trình tiết kiệm của mình, bạn không thể nắm bắt chính xác tình hình tiết kiệm của bản thân. Bạn cũng sẽ không biết được liệu bạn có đang đi đúng hướng hay không.

Grant Sabatier cũng giống Meadows, luôn theo dõi sát sao việc tiết kiệm tiền của bản thân và đã tăng số tiền tiết kiệm trong tài khoản ngân hàng của mình từ 2.26 USD lên 1 triệu USD chỉ trong vòng 5 năm.

Ông cho hay một bước quan trọng mà ông đã sử dụng để theo dõi giá trị tài sản ròng của mình là kiểm tra nó mỗi ngày khi thức dậy và uống cà phê sáng. Với ông, việc quan sát những con số này tăng lên từng ngày là một trong những động cơ thúc đẩy lớn nhất đối với việc tiết kiệm.

5. Thay đổi suy nghĩ của bạn

Bạn không thể tiến xa về phía trước mà không dựa vào những suy nghĩ đúng đắn nên hãy cam kết chắc chắn là bạn bắt đầu tiết kiệm ngay lúc này. Bắt đầu ngay, không trì hoãn, chiến lược này đã mang lại hiệu quả lớn cho Matt, một người dấu tên trên trang “Distilled Dollar”, cùng vị hôn thê của anh. Cặp đôi người Chicago này đã tiết kiệm được 60% thu nhập của họ và lên kế hoạch độc lập tài chính trước 35 tuổi.

Matt viết trên blog của mình: “Chúng tôi đã từ bỏ một thói quen xấu là luôn tìm đọc những mẹo hay nhưng không bao giờ bắt đầu thực hiện những mẹo đó. Hãy tránh mắc lỗi giống chúng tôi. … Đúng vậy, hãy làm điều gì đó ngay hôm nay … và bắt đầu tiết kiệm tiền.”

6. Đầu tư

Là một người nghỉ hưu sớm, Steve Adcock chia sẻ với CNBC Make It rằng nếu chỉ tiết kiệm tiền thì bạn sẽ không thể trở nên giàu có được. Nếu bạn đang tìm cách để làm giàu và sở hữu một khối tài sản nhất định hay nhân đôi khoản tiết kiệm của mình, điều quan trọng bạn cần phải làm là hãy đầu tư khoản tiết kiệm đó.

Điều này có nghĩa thay vì để tiền tiết kiệm trong tài khoản ngân hàng, bạn hãy đầu tư số tiền đó, đưa chúng vào thị trường. Qua một thời gian, bạn sẽ thấy lãi suất của khoản tiền đó tăng thêm gấp bội.

Đầu tư sẽ khiến khoản tiền tăng lên với tốc độ nhanh hơn lãi đơn, bởi ngoài phần lợi nhuận thu được từ số tiền bạn đã đầu tư, bạn còn thu được thêm lợi nhuận phái sinh từ phần lợi nhuận gốc. Như vậy, bạn sẽ không phải cố sức tiết kiệm nhiều tiền để đạt được những mục tiêu tài chính của bản thân.

Theo Nhịp sống Kinh tế

Tin Mới

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

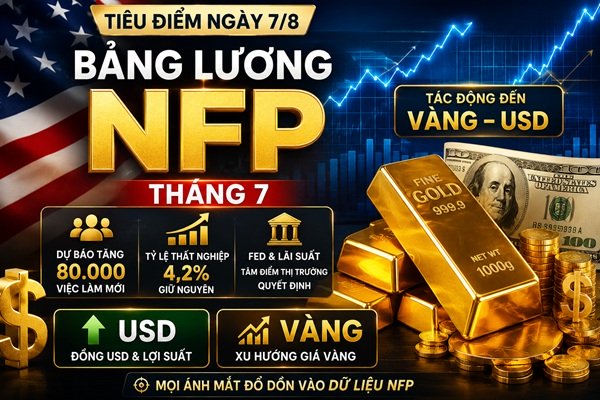

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

Các Tin Khác

USD và CNY biến động mạnh, giải pháp nào cho điều hành tỷ giá VND/USD?

USD và CNY biến động mạnh, giải pháp nào cho điều hành tỷ giá VND/USD?

Giá vàng kém sắc trong tuần qua

11:27 AM 04/08

Giá vàng kém sắc trong tuần qua

11:27 AM 04/08

Tỷ giá trung tâm ổn định

09:54 AM 04/08

Tỷ giá trung tâm ổn định

09:54 AM 04/08

Bảng giá vàng 9h sáng ngày 4/8: Giá vàng bất ngờ tăng trở lại

Bảng giá vàng 9h sáng ngày 4/8: Giá vàng bất ngờ tăng trở lại

Đây là đặc điểm của người đàn ông dễ đạt được thành công, chính xác đến 99%

Đây là đặc điểm của người đàn ông dễ đạt được thành công, chính xác đến 99%

Nhu cầu vàng toàn cầu giảm 4% trong quý II; Xu hướng dài hạn vẫn duy trì tích cực

Nhu cầu vàng toàn cầu giảm 4% trong quý II; Xu hướng dài hạn vẫn duy trì tích cực

Những yếu tố nào tác động khả năng tăng trưởng của Việt Nam những tháng cuối năm?

Những yếu tố nào tác động khả năng tăng trưởng của Việt Nam những tháng cuối năm?

Chiến lược giao dịch vàng của một số tổ chức ngày 3/8 (cập nhật)

Chiến lược giao dịch vàng của một số tổ chức ngày 3/8 (cập nhật)

Giá vàng giảm sâu trong đầu phiên giao dịch sáng nay

11:32 AM 03/08

Giá vàng giảm sâu trong đầu phiên giao dịch sáng nay

11:32 AM 03/08

Bình thường hóa chính sách tiền tệ sẽ tiếp tục đẩy Vàng về mức thấp hơn

Bình thường hóa chính sách tiền tệ sẽ tiếp tục đẩy Vàng về mức thấp hơn

Giá đô la chợ đen

| Mua vào | Bán ra | |

|---|---|---|

USD chợ đen |

25,970 -100 | 26,000 -100 |

Giá đô hôm nay |

||

Giá vàng hôm nay

| Mua vào | Bán ra | |

|---|---|---|

| Vàng SJC | 141,000 | 144,000 |

| Vàng nhẫn | 141,000 | 144,030 |

Tỷ giá hôm nay |

||

|---|---|---|

| Ngoại Tệ | Mua vào | Bán Ra |

USD |

26,0000 | 26,4100 |

AUD |

17,9690 | 18,7310 |

CAD |

18,2220 | 18,9960 |

JPY |

1600 | 1710 |

EUR |

29,4320 | 30,9840 |

CHF |

31,4870 | 32,8240 |

GBP |

34,3530 | 35,8120 |

CNY |

3,7880 | 3,9490 |