Lãi suất hạ, nhưng cẩn trọng áp lực tỷ giá nửa cuối năm 08:23 07/08/2023

Tỷ giá có áp lực tăng là một trong những yếu tố khiến xu hướng hạ lãi suất sẽ bị “ghìm chân” và nhà điều hành sẽ cần sự cẩn trọng, linh hoạt, đặc biệt trong bối cảnh Fed để ngỏ kế hoạch tăng lãi suất. Lãi suất huy động tiếp tục giảm

Sau 4 đợt hạ lãi suất điều hành của Ngân hàng Nhà nước Việt Nam (NHNN), mặt bằng lãi suất huy động đã được kéo giảm.

Phó Thống đốc NHNN Đào Minh Tú cho biết, ghi nhận đến cuối tháng 6, lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới bằng đồng Việt Nam của các ngân hàng thương mại giảm khoảng 1%/năm so với cuối năm 2022.

Các ngân hàng thương mại đã chủ động điều chỉnh và triển khai các chương trình/gói tín dụng ưu đãi để giảm lãi suất cho vay, với mức giảm khoảng 0,5-3%/năm tùy đối tượng khách hàng đối với các khoản vay mới.

Bên cạnh đó, triển khai các yêu cầu về cơ cấu nợ, giãn nợ cho khách hàng, tiết tục cắt giảm các loại chi phí không cần thiết để hướng đến tiếp tục cắt giảm lãi suất cho vay. NHNN cũng đã giao chỉ tiêu tăng trưởng tín dụng 14% toàn ngành.

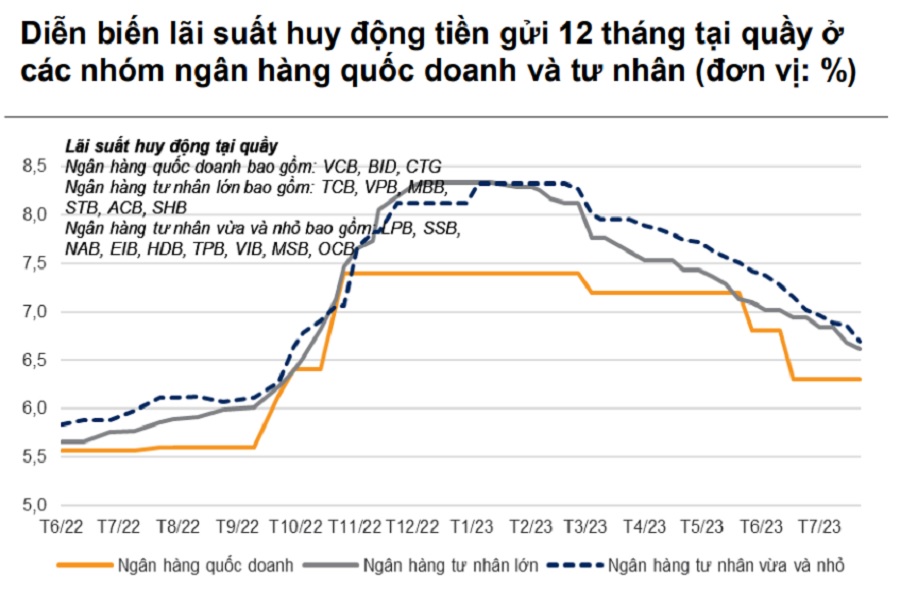

Tại thời điểm cuối tháng 7, lãi suất huy động kỳ hạn 12 tháng của ngân hàng quốc doanh lùi về mức 6,3%/năm, giảm 1,1 điểm % so với đầu năm.

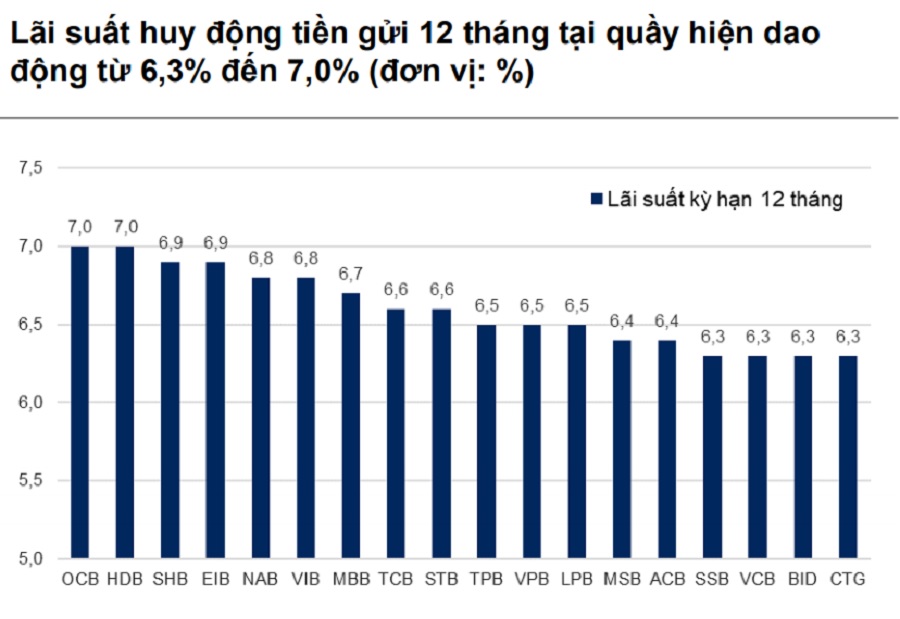

Trong khi đó, lãi suất huy động 12 tháng của các ngân hàng tư nhân dao động từ 6,3% đến 7,0%/năm với mức trung bình khoảng 6,7%/năm, giảm gần 1,6 điểm % so với đầu năm.

Trong nhóm các ngân hàng tư nhân, lãi suất huy động giảm đáng kể nhất khoảng 0,3-0,7%/năm (trong tháng 7) ở một số ngân hàng như VIB, TPB, LPB, STB, SSB, VPB, SHB, OCB.

Đáng chú ý, ghi nhận trên thị trường chỉ trong mấy ngày đầu tháng 8, đã có một loạt các NHTM gồm TPBank, ACB, Eximbank, Techcombank, NCB, VietBank, ABBank, OceanBank, HDBank, Sacombank, VIB, VPBank, và BacA Bank tiếp tục điều chỉnh lãi suất huy động.

Tuy nhiên, với khả năng hấp thụ vốn của nền kinh tế vẫn yếu, kết quả thể hiện rõ với tăng trưởng tín dụng chậm lại. Theo VNDS, nhờ nhiều chính sách hỗ trợ, tăng trưởng tín dụng đã có sự cải thiện nhẹ trong tháng 6 tuy nhiên vẫn còn khá chậm. Trong khi đó, tăng trưởng cung tiền M2 cải thiện liên tục trong 3 tháng gần đây đã kéo khoảng cách giữa tăng trưởng tín dụng và tăng trưởng cung tiền M2 dần thu hẹp lại. Tăng trưởng tiền gửi của dân cư chậm lại trong tháng 6/2023 sau khi lãi suất huy động liên tục giảm thời gian gần đây đã làm giảm sức hấp dẫn của kênh tiền gửi. Dù tăng trưởng tiền gửi của các tổ chức kinh tế có sự phục hồi nhẹ trong tháng 6/2023 tuy nhiên vẫn ghi nhận mức tăng trưởng âm so với cùng kỳ.

Ghi nhận thêm từ BCTC quý II của một số NHTM, tỷ lệ huy động vốn CASA có tín hiệu tăng lên, cho thấy tâm lý để tiền nhàn rỗi trong tài khoản của người dân có thể phục vụ nhu cầu chi tiêu nhưng nhiều hơn cũng có thể là sự sẵn sàng dịch chuyển dòng vốn sang tìm kiếm các kênh đầu tư ngoài tiết kiệm, khá rõ.

Còn xu hướng hạ lãi suất nửa cuối năm

Tại Thông báo số 297/TB-VPCP ngày 31/7/2023 kết luận của Thủ tướng Chính phủ tại Hội nghị sơ kết hoạt động ngân hàng 6 tháng đầu năm và triển khai nhiệm vụ 6 tháng cuối năm 2023, Thủ tướng Chính phủ hoan nghênh, ghi nhận và đánh giá cao những đóng góp của ngành ngân hàng; Đồng thời chỉ đạo tiếp tục thực hiện chính sách tiền tệ chủ động, linh hoạt (tiếp tục giảm lãi suất cho vay, tăng hạn mức tín dụng phù hợp với diễn biến thị trường, cung tiền M2 kịp thời, hiệu quả khi cần thiết, tập trung tín dụng vào các động lực tăng trưởng: đầu tư, tiêu dùng, xuất khẩu…), kịp thời, hiệu quả, phối hợp đồng bộ, chặt chẽ, hài hòa với chính sách tài khóa mở rộng hợp lý, có trọng tâm, trọng điểm, hiệu quả, nhanh chóng, dứt khoát;

Điều hành cân bằng hài hòa, hợp lý, hiệu quả giữa lãi suất và tỷ giá, giữa lạm phát và tăng trưởng để ổn định kinh tế vĩ mô, kiểm soát lạm phát, bảo đảm các cân đối lớn của nền kinh tế; ưu tiên tháo gỡ khó khăn cho sản xuất, kinh doanh.

Bên cạnh đó, đẩy mạnh giải ngân các gói hỗ trợ lãi suất 40.000 tỷ đồng và chương trình 120.000 tỷ đồng.

Có thể nói, hạ lãi suất vay vẫn đã và đang là 1 xu hướng được dự báo sẽ tiếp tục trong hệ thống ngân hàng những tháng cuối năm.

Vì vậy, theo VNDS, lãi suất tiền gửi bình quân kỳ hạn 12 tháng sẽ giảm xuống mức 6,0-6,2%/năm trong nửa cuối năm 2023, do: (1) tác động từ 4 đợt giảm lãi suất điều hành của NHNN, (2) tăng trưởng tín dụng chậm chạp trong 6 tháng 2023 giúp giảm bớt áp lực huy động vốn, (3) Chính phủ sẽ đẩy mạnh hơn nữa đầu tư công, từ đó bơm thêm tiền vào nền kinh tế và (4) NHNN vẫn còn dư địa để nới lỏng chính sách tiền tệ.

Theo đó, lãi suất cho vay có thể giảm mạnh hơn trong nửa cuối năm 2023 do chi phí vốn của các NHTM đang giảm nhờ: (1) tác động từ các đợt cắt giảm lãi suất điều hành của NHNN trong 6 tháng 2023 và (2) NHNN ban hành Thông tư 02 cho phép giãn trích lập dự phòng nợ xấu.

“Chúng tôi cho rằng lãi suất cho vay giảm sẽ là yếu tố thúc đẩy sự phục hồi của tiêu dùng và đầu tư tư nhân trong những quý tới”, bộ phận phân tích của VNDS nhận định.

Áp lực tỷ giá tăng gia tăng

Ngay trong tháng 7, đã xuất hiện áp lực này tỷ giá USD/VND liên ngân hàng giao dịch ở mức 23.678 tại ngày 24/7/2023 (tăng 0,4% so với thời điểm cuối tháng 6).

“Chúng tôi nhận thấy một số yếu tố có thể gây sức ép lên tỷ giá VND trong nửa cuối năm 2023, bao gồm (1) Lãi suất điều hành của Fed có thể duy trì ở vùng đỉnh đến cuối năm 2023 để kiềm chế lạm phát, trong khi NHNN định hướng tiếp tục hạ lãi suất để hỗ trợ tăng trưởng, (2) Lạm phát trong nước có thể tăng từ cuối quý 3/2023.

Tuy vậy, tỷ giá VND vẫn sẽ được hỗ trợ bởi: (1) Thặng dư thương mại duy trì mức cao, (2) FDI và kiều hối ổn định, (3) Các thỏa thuận bán cổ phần cho nhà đầu tư nước ngoài dự kiến thực hiện trong nửa cuối năm 2023 sẽ làm tăng nguồn cung ngoại tệ, (4) Việt Nam hiện duy trì lãi suất thực cao. Nhìn chung, chúng tôi cho rằng tỷ giá có thể biến động mạnh hơn trong nửa sau năm 2023, tuy nhiên, tỷ giá USD/VND sẽ dao động không quá +/- 2,0% so với đầu năm 2023″, VNDS nêu.

Nhấn mạnh về áp lực tăng tỷ giá, cũng là quan điểm của chuyên gia từ Shinhan Bank. Ông Pail Seok Hyun, Chuyên gia kinh tế cao cấp, Trung tâm giải pháp và giao dịch- Ngân hàng Shinhan Hàn Quốc – dự báo, tỷ giá USD/VND dự kiến sẽ chịu áp lực tăng trong ngắn hạn do nhu cầu toàn cầu chậm lại, các chỉ số của nền kinh tế Trung Quốc không được như kỳ vọng và đồng Nhân dân tệ yếu.

Theo đó, vị chuyên gia cũng dự kiến tỷ giá USD/ VND sẽ tăng trong ngắn hạn và quay đầu giảm với kỳ vọng Trung Quốc điều chỉnh các chính sách kinh tế của mình và lĩnh vực sản xuất toàn cầu thoát khỏi đáy và phục hồi.

Nhà kinh tế cao cấp thống kê một số dự báo tỷ giá USD/VND 2023 của các tổ chức lớn, trong đó: ANZ cho rằng quý 4/2023 tỷ giá sẽ ở mức 23.250đ/USD (tức hạ nhiệt so với hiện tại), trong khi Mizuho Bank dự báo tỷ giá USD/VND quý 4/2023 sẽ là 23.800đ/USD…

Shinhan Bank dự báo trung bình năm, tỷ giá USD/VND sẽ ở mức 23.547đ/USD, tức trong khoảng 23.400-23.700đ.

Tỷ giá có áp lực tăng sẽ là một trong những yếu tố khiến xu hướng hạ lãi suất sẽ bị “ghìm chân” và nhà điều hành sẽ cần sự cẩn trọng, linh hoạt, đặc biệt trong bối cảnh Fed vẫn để ngỏ kế hoạch tăng lãi suất FFR vào tháng 9 tới; trong khi bài học tỷ giá tăng đột biến nửa cuối năm 2022 của Việt Nam lại vẫn còn bởi chỉ diễn ra vừa mới đây.

Theo Diễn đàn Doanh nghiệp

Tin Mới

WTI có nguy cơ thủng mốc 77 USD – Vàng sẽ hưởng lợi lớn?

10:40 AM 03/08

WTI có nguy cơ thủng mốc 77 USD – Vàng sẽ hưởng lợi lớn?

10:40 AM 03/08

Tỷ giá USD/VND ngày 3/8: TGTT tăng mạnh 20 đồng – Giá USD tại các NH vẫn giảm

Tỷ giá USD/VND ngày 3/8: TGTT tăng mạnh 20 đồng – Giá USD tại các NH vẫn giảm

Cập nhật giá vàng sáng 3/8: Thế giới leo lên $4050 – SJC vẫn giữ mốc 141 triệu

Cập nhật giá vàng sáng 3/8: Thế giới leo lên $4050 – SJC vẫn giữ mốc 141 triệu

Mốc $4.000 trở thành “pháo đài” của vàng: Sóng lớn sắp đến sau dữ liệu NFP?

Mốc $4.000 trở thành “pháo đài” của vàng: Sóng lớn sắp đến sau dữ liệu NFP?

Tỷ lệ Vàng/Bạc vượt 70: Tín hiệu xấu cho bạc, vàng có giữ được mốc $4.000?

Tỷ lệ Vàng/Bạc vượt 70: Tín hiệu xấu cho bạc, vàng có giữ được mốc $4.000?

“Cá voi” mới của thị trường vàng: Tether âm thầm gom 146 tấn, vượt nhiều ngân hàng trung ương

11:10 AM 01/08

“Cá voi” mới của thị trường vàng: Tether âm thầm gom 146 tấn, vượt nhiều ngân hàng trung ương

11:10 AM 01/08

Dự báo giá vàng tuần 3-7/8: Phe mua “chùn tay” dù USD suy yếu, rủi ro giảm giá vẫn hiện hữu

11:00 AM 01/08

Dự báo giá vàng tuần 3-7/8: Phe mua “chùn tay” dù USD suy yếu, rủi ro giảm giá vẫn hiện hữu

11:00 AM 01/08

Tháng 7: Dầu thô tăng hơn 20% – Vàng đảo ngược đà giảm, Phố Wall trái chiều

Tháng 7: Dầu thô tăng hơn 20% – Vàng đảo ngược đà giảm, Phố Wall trái chiều

Đọc gì hôm nay 31/7: Kỳ vọng lạm phát – Tiêu dùng Michigan tháng 7

Đọc gì hôm nay 31/7: Kỳ vọng lạm phát – Tiêu dùng Michigan tháng 7

Giá vàng tháng 7: NĐT Việt chịu lỗ kép: Giá giảm – chênh lệch nới rộng

Giá vàng tháng 7: NĐT Việt chịu lỗ kép: Giá giảm – chênh lệch nới rộng

Các Tin Khác

Nhận định chứng khoán phái sinh phiên 7/8: Xu hướng tăng vẫn tiếp tục được củng cố

Nhận định chứng khoán phái sinh phiên 7/8: Xu hướng tăng vẫn tiếp tục được củng cố

Nhận định TTCK phiên 7/8: Hoạt động tranh chấp và thăm dò cung cầu có thể sẽ xuất hiện tại vùng 1.230-1.235 điểm

08:12 AM 07/08

Nhận định TTCK phiên 7/8: Hoạt động tranh chấp và thăm dò cung cầu có thể sẽ xuất hiện tại vùng 1.230-1.235 điểm

08:12 AM 07/08

Bảng giá vàng sáng 5/8: Ngày cuối tuần với xu hướng tăng, SJC củng cố mốc 67 triệu đồng/lượng

10:22 AM 05/08

Bảng giá vàng sáng 5/8: Ngày cuối tuần với xu hướng tăng, SJC củng cố mốc 67 triệu đồng/lượng

10:22 AM 05/08

BoE nâng lãi suất lên 5,25%

03:32 PM 04/08

BoE nâng lãi suất lên 5,25%

03:32 PM 04/08

Tỷ giá VND/USD 4/8: Tỷ giá trung tâm và TT tự do tiếp đà tăng mạnh, NHTM có dấu hiệu ‘hạ nhiệt’

12:17 PM 04/08

Tỷ giá VND/USD 4/8: Tỷ giá trung tâm và TT tự do tiếp đà tăng mạnh, NHTM có dấu hiệu ‘hạ nhiệt’

12:17 PM 04/08

Bảng giá vàng sáng 4/8: SJC biến động nhẹ theo chiều hướng tích cực

Bảng giá vàng sáng 4/8: SJC biến động nhẹ theo chiều hướng tích cực

Nhận định chứng khoán phái sinh phiên 4/8: Áp lực chốt lời vẫn còn khá mạnh

Nhận định chứng khoán phái sinh phiên 4/8: Áp lực chốt lời vẫn còn khá mạnh

Nhận định TTCK phiên 4/8: Thị trường có dấu hiệu bước vào giai đoạn tích lũy ngắn hạn

Nhận định TTCK phiên 4/8: Thị trường có dấu hiệu bước vào giai đoạn tích lũy ngắn hạn

TTCK phiên 3/8: Chịu áp lực chốt lời, VN-Index mất hơn 9 điểm

TTCK phiên 3/8: Chịu áp lực chốt lời, VN-Index mất hơn 9 điểm

Nhận định của CEO JPMorgan sau khi Fitch hạ xếp hạng tín nhiệm của Mỹ

Nhận định của CEO JPMorgan sau khi Fitch hạ xếp hạng tín nhiệm của Mỹ

Giá đô la chợ đen

| Mua vào | Bán ra | |

|---|---|---|

USD chợ đen |

26,260 10 | 26,280 0 |

Giá đô hôm nay |

||

Giá vàng hôm nay

| Mua vào | Bán ra | |

|---|---|---|

| Vàng SJC | 137,500500 | 141,500500 |

| Vàng nhẫn | 137,500500 | 141,530500 |

Tỷ giá hôm nay |

||

|---|---|---|

| Ngoại Tệ | Mua vào | Bán Ra |

USD |

26,070-10 | 26,480-10 |

AUD |

18,04737 | 18,81338 |

CAD |

18,2937 | 19,0708 |

JPY |

1635 | 1745 |

EUR |

29,58084 | 31,14088 |

CHF |

31,79847 | 33,14849 |

GBP |

34,565118 | 36,033123 |

CNY |

3,795-4 | 3,957-4 |