JPMorgan chỉ ra 7 yếu tố sẽ châm ngòi cho cuộc khủng hoảng tài chính tiếp theo, dự báo khủng hoảng xã hội tồi tệ nhất 50 năm 13:46 14/09/2018

Một lần nữa, kẻ thù quen thuộc – thiếu thanh khoản – đang đe doạ điều kiện thị trường hài hoà hiện nay.

Một người chuyên theo dõi thị trường tài chính có thể khẳng định với bạn rằng chúng ta đã rút kinh nghiệm từ cuộc khủng hoảng chấn động toàn cầu một thập kỷ trước.

Các quy định trong ngành ngân hàng được tăng cường nhằm ngăn chặn những hành vi có thể huỷ hoại thị trường, và các nhà đầu tư luôn cảnh báo cần kiểm tra sự hưng phấn của thị trường hiện nay.

Tuy nhiên, theo báo cáo dài 168 trang từ JP Morgan, dù có nỗ lực hết sức, lịch sử vẫn đang lặp lại.

Và một lần nữa, kẻ thù quen thuộc – thiếu thanh khoản – đang đe doạ điều kiện thị trường hài hoà hiện nay.

Vào năm 2008, các ngân hàng bảo lãnh cho các sản phẩm bất động sản với đòn bẩy cắt cổ. Sau đó, cuộc khủng hoảng thanh khoản trong các công cụ trên đã gây ra rắc rối.

Hiện nay, nhiều điều kiện ngoại cảnh đã thay đổi, nhưng các nhà đầu tư vẫn phải đối mặt với tính trạng thiếu khả năng cơ động vốn tương tự. Trên thực tế, viễn cảnh này vô cùng tàn khốc; và do đó, JP Morgan đã dùng nó để đặt tên cho kịch bản khủng hoảng thị trường tiếp theo: “Đại Khủng hoảng Thanh khoản”.

Marko Kolanovic, trưởng nhóm chiến lược định lượng và phái sinh toàn cầu của JP Morgan, đã viết: “Yếu tố chính gây ra cuộc khủng hoảng tiếp theo có thể sẽ là tình trạng gián đoạn thanh khoản nghiêm trọng xuất phát từ các diễn biến thị trường kể từ sau cuộc khủng hoảng trước.”

Vậy chính xác thì vấn đề thanh khoản của thị trường có gì khác so với cuộc khủng hoảng do thế chấp gây ra 10 năm trước?

Kolanovic đã chỉ ra bảy lý do gây ra tình trạng hiện nay.

1. Chuyển đổi ừ đầu tư chủ động sang chiến lược thụ động

Theo JP Morgan, giá trị của thị trường quỹ ETF đã tăng từ 800 tỉ USD vào năm 2008 lên 5 nghìn tỉ USD toàn cầu.

Nếu đây là tin mừng với các nhà cung cấp ETF, thì đó lại là vật cản trở thị trường phòng tránh và hồi phục từ những thời kỳ đi xuống trước đây.

Kolanovic cho biết: “Khoản tiền 2 nghìn tỉ USD quay vòng từ phương thức đầu tư chủ động và giá trị sang thụ động bởi cuộc khủng hoảng trước đã phá huỷ lượng tài sản lớn sẵn sàng để mua cổ phiếu niêm yết giá rẻ”.

2. Lượng tài sản do các chiến lược bán “tự động” kiểm soát tăng

Những phương tiện được gọi là đầu tư thụ động ảnh hưởng tiêu cực tới hiệu quả thị trưởng bởi hoạt động của chúng thường không nhạy bén với giá cả. Những phương tiện này ngày càng phổ biến.

Phàn nàn của Kolanovic xuất phát từ sự phụ thuộc vào động lượng và biến động tài sản của những chiến lược này nhằm quyết định mức độ chấp nhận rủi ro.

Ông cho biết: “Một cú sốc thị trường có thể thúc đẩy những chiến lược này, khiến hệ thống bán tự động suy yếu.” Nói cách khác, chúng khiến các tình huống xấu tồi tệ hơn.

3. Thay đổi xu hướng tạo lập thị trường

Kolanovic cho biết việc phụ thuộc nhiều hơn vào những nhà tạo lập thị trường tự động đã đẩy rủi ro gián đoạn lên cao. Theo ông, điều này ảnh hưởng tới đáy của các chỉ số như S&P 500 trong giai đoạn hỗn loạn, bởi những thực thể thụ động này phụ thuộc nhiều vào giải quyết biến động hơn là định giá.

Theo Kolanovic, “xu hướng này củng cố đà và giảm độ biến động từng ngày, nhưng nó tăng rủi ro gián đoạn như những gì chúng ta đã thấy ở quy mô nhỏ trong tháng 5/2010, 10/2014 và 8/2015.”

4. Tính toán sai rủi ro danh mục đầu tư

Trong suốt lịch sử, trái phiếu được xem như một biện pháp an toàn so với sự yếu kém của thị trường cổ phiếu. Khi gặp khó khăn trên thị trường chứng khoán, các nhà đầu tư chỉ cần chuyển đổi sang thu nhập cố định.

Tuy nhiên, Kolanovic cho biết động lực này đang yếu dần bởi lãi suất giảm và bảng cân đối kế toán của các ngân hàng trung ương mở rộng khiến trái phiếu ít hấp dẫn hơn.

Ông cũng cho biết độ biến động là một phương pháp tính toán rủi ro danh mục không chính xác, đặc biệt là khi tự tính toán. Theo ông, “những tài sản siêu đắt thường có độ biến động thấp, và mặc dù có nhiều mặt trái, rủi ro dường như vẫn an toàn tuyệt đối bởi những mô hình này.”

5. Tài sản tư chứa đựng rủi ro thanh khoản lớn

Kolanovic lưu ý tiền phân phối qua cổ phiếu niêm yết đã giảm trong vòng hơn 20 năm trở lại đây trong khi lượng nắm giữ tài sản tư tăng lên. Ông nhận định đây là rắc rối.

Kolanovic chia sẻ: “Khác với thị trường niêm yết, thanh khoản của tài sản tư có thể bị gián đoạn dài hơn trong khủng hoảng.”

6. Định giá cắt cổ

Đây là luận điểm trực diện nhất của Kolanovic. Định giá được mở rộng theo thời gian. Và mặc dù các biện pháp hệ số giá trên thu nhập truyền thống đã giảm thiểu, nhưng rủi ro vẫn tồn tại.

Ông cho biết: “Sau kích cầu tài khoá lớn tại Mỹ, lợi nhuận của các doanh nghiệp tăng trưởng mạnh đã khiến định giá cổ phần giảm xuống mức trung bình dài hạn. Mặc dù định giá hợp lý hơn, nhưng thị trường trái phiếu có thể sẽ không thể chống đỡ được nếu tiếp tục thắt chặt tiền tệ, đặc biệt là trong bối cảnh chủ nghĩa dân tuý và chiến tranh thương mại gây gián đoạn kinh doanh.”

7. Chủ nghĩa bảo hộ và chiến tranh thương mại tăng cường

Về chủ điểm cuối cùng, Kolanovic phát biểu: “Rủi ro lớn từ chiến tranh thương mại là ảnh hưởng chậm của nó. Hỗn hợp ảnh hưởng chậm từ lãi suất tăng và gián đoạn thương mại toàn cầu có khả năng trở thành chất xúc tác gây nên cuộc khủng hưởng thị trường và khủng hoảng kinh tế tiếp theo.”

Căng thẳng xã hội tồi tệ nhất từ năm 1968

Không chỉ dừng lại ở khía cạnh tài chính của khủng hoảng thanh khoản, JP Morgan còn đánh giá ảnh hưởng xã hội của nó. Và hậu quả xã hội này khó có thể trấn an.

Theo Kolanovic, giống như năm 1968, Internet cung cấp kênh tiếp cận thông tin không giới hạn cho giới trẻ. Ngoài thông tin, Internet còn cung cấp nền tảng giúp nhiều nhóm xã hội tự nhận thức, phân cực và tổ chức.

Phân cực là nguyên nhân chính khiến JP Morgan dự đoán căng thẳng xã hội sẽ lên cao nếu khủng hoảng nổ ra. Căng thẳng xã hội vốn đã nhen nhóm tại nước Mỹ sau khi tổng thống Donald Trump đắc cử và ở Anh sau sự kiện Brexit.

Nhìn chung, nếu khủng hoảng xảy ra, hậu quả của nó sẽ lan rộng ra ngoài phạm vi thị trường.

Theo Trí thức trẻ

Tin Mới

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

20 tấn vàng trong tháng 7: Trung Quốc tăng tốc mạnh nhất kể từ 2023

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

PTKT: Vàng “nóng” trở lại: Vượt $4.392 là mở ra chu kỳ tăng mới?

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Dự báo giá vàng tuần 10 – 14/8: Sốc NFP âm: Giá vàng tăng dựng đứng 300USD, chuẩn bị chạm $4.500?

10:55 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Tuần qua: NĐT thắng lớn: Chứng khoán Mỹ phá kỉ lục – Vàng tăng 7% lên đỉnh 2 tháng – Dầu thô cũng vọt 7%

10:35 AM 08/08

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

Sự thật ít ai nói: Vàng tăng không vì kinh tế – mà vì nhà đầu tư mất niềm tin

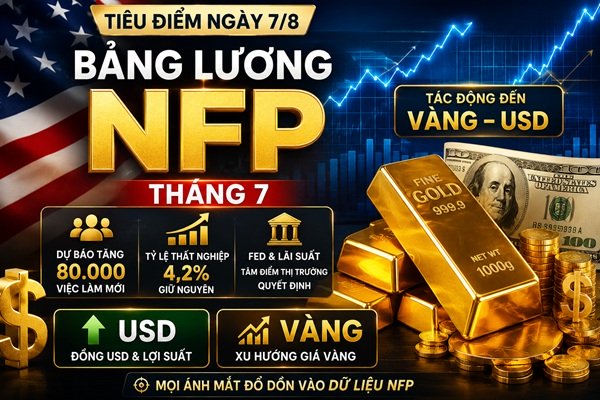

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Tiêu điểm phiên 7/8: Bảng lương phi nông nghiệp Mỹ tháng 7

04:25 PM 07/08

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

Giá vàng ngày 7/8: Thế giới tăng lại gần mốc $4300 – SJC ‘chôn chân’ ở mức 142 triệu

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

PTKT: Bạc chạm đỉnh ngắn hạn trước NFP: Lên 67 USD hay quay đầu sâu?

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

Tỷ giá USD/VND ngày 7/8: TGTT tăng 30 đồng lên kỉ lục mới 25.463

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

ETF vàng bất ngờ hút gần 3 tỷ USD: Cá mập quay lại, giá vàng sắp bùng nổ?

Các Tin Khác

TTCK Việt sáng 14/9: Ngân hàng nâng đỡ, VN-Index bứt phá tăng 5 điểm

TTCK Việt sáng 14/9: Ngân hàng nâng đỡ, VN-Index bứt phá tăng 5 điểm

Vàng trong nước bình thản, vàng thế giới tăng chóng mặt

11:43 AM 14/09

Vàng trong nước bình thản, vàng thế giới tăng chóng mặt

11:43 AM 14/09

Bối cảnh thị trường vàng hiện tại đang tạo ra cơ hội cho đơn vị khai thác cao cấp – CEO mỏ

10:13 AM 14/09

Bối cảnh thị trường vàng hiện tại đang tạo ra cơ hội cho đơn vị khai thác cao cấp – CEO mỏ

10:13 AM 14/09

Ngân hàng đồng loạt giảm mạnh giá USD

09:57 AM 14/09

Ngân hàng đồng loạt giảm mạnh giá USD

09:57 AM 14/09

Morgan Stanley coi vàng là khoản đầu tư chiến thuật – điều hiếm khi xảy ra cũng đã xảy ra!

09:27 AM 14/09

Morgan Stanley coi vàng là khoản đầu tư chiến thuật – điều hiếm khi xảy ra cũng đã xảy ra!

09:27 AM 14/09

Bảng giá vàng 9h sáng ngày 14/9: Thị trường “giậm chân tại chỗ”

Bảng giá vàng 9h sáng ngày 14/9: Thị trường “giậm chân tại chỗ”

Phiên 13/9: Phố Wall rực sắc xanh, USD – Vàng – Dầu giảm sau tin ECB thu hẹp kích thích

08:11 AM 14/09

Phiên 13/9: Phố Wall rực sắc xanh, USD – Vàng – Dầu giảm sau tin ECB thu hẹp kích thích

08:11 AM 14/09

TTCK: Duy trì danh mục ở mức cân bằng, tránh mua đuổi

08:02 AM 14/09

TTCK: Duy trì danh mục ở mức cân bằng, tránh mua đuổi

08:02 AM 14/09

Ngân hàng Trung ương châu Âu thu hẹp quy mô chương trình kích cầu

Ngân hàng Trung ương châu Âu thu hẹp quy mô chương trình kích cầu

TT vàng 13/9: Neo sát đỉnh 2 tuần nhưng đối diện với nguy cơ giảm

TT vàng 13/9: Neo sát đỉnh 2 tuần nhưng đối diện với nguy cơ giảm

Giá đô la chợ đen

| Mua vào | Bán ra | |

|---|---|---|

USD chợ đen |

26,070 -10 | 26,100 -10 |

Giá đô hôm nay |

||

Giá vàng hôm nay

| Mua vào | Bán ra | |

|---|---|---|

| Vàng SJC | 141,0001,800 | 144,0001,800 |

| Vàng nhẫn | 141,0001,800 | 144,0301,800 |

Tỷ giá hôm nay |

||

|---|---|---|

| Ngoại Tệ | Mua vào | Bán Ra |

USD |

26,0000 | 26,4100 |

AUD |

17,9690 | 18,7310 |

CAD |

18,2220 | 18,9960 |

JPY |

1600 | 1710 |

EUR |

29,4320 | 30,9840 |

CHF |

31,4870 | 32,8240 |

GBP |

34,3530 | 35,8120 |

CNY |

3,7880 | 3,9490 |